摘要:

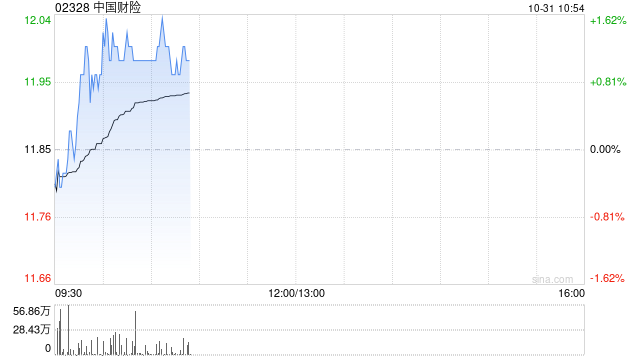

交银国际发布研究报告称,上调中国财险(02328)投资收益和盈利预测,预计2024年盈利同比增长31%,股东权益报酬率(ROE)有望达到13%。基于2025年1.1倍市净率,...

摘要:

交银国际发布研究报告称,上调中国财险(02328)投资收益和盈利预测,预计2024年盈利同比增长31%,股东权益报酬率(ROE)有望达到13%。基于2025年1.1倍市净率,...

交银国际发布研究报告称,上调中国财险(02328)投资收益和盈利预测,预计2024年盈利同比增长31%,股东权益报酬率(ROE)有望达到13%。基于2025年1.1倍市净率,将目标价从12港元上调24.2%至14.9港元,维持“买入”评级。

报告指,公司首三季净利润同比增38%,符合公司此前业绩预告,第三季盈利增长主要来自投资收益。保费服务收入增速保持平稳。车险综合成本率改善,非车险出现承保亏损。投资收益显著增长,受益于政策预期推动,第三季末股票市场显著回升,且公司在第三季适度增加股票投资,股票投资公允值显著提升。该行预期后续仍有支持实体经济和稳定资本市场的政策措施推出,股票市场可望延续估值修复趋势,利好险企股票投资收益表现。